同僚ライバルのリアルな年収と貯金額や老後のための資金をためているかどうか?って気になりませんか?

そういうお問い合わせもあり、このブログでは時々クラウドサービスを通じてリアルな生活費や年収の体験談を書いていただくこともあります。

今日はその中の1つの貧乏生活の貯金事情と将来の展望、老後資金についてお答えいただきました。

30代で共働き、女性はヨガのフリーランス・インストラクターで月収10万円未満、夫婦で年収350万円ほど、都内在住、1LDKアパート暮らし、貧乏生活。

OL事務の正社員をやめ、好きなことを手に職をつけて仕事をしたく、ヨガのインストラクターの資格をとり、フリーランスや時給制の小規模の雇われインストラクターとして月10万円未満の収入を家計の足しにしています。

OL時代の約10年の退職金は自己都合のため、1銭ももらえませんでした。

というか、そのように会社の人事部の上司から説明を受けただけです。

今に考えると、自己都合退職でも弁護士に相談し、10年分の退職金を受け取れるように会社と交渉してもらえればと悔やみます。

さて30代後半、アラフォーの子どもなし、夫は雇われ料理人のため正社員ですが、月給も手取り25万円ほどで、夫婦合わせても手取りで月30万円ほどになり、毎月余裕のない日々を暮らしています。

子どもを希望しますが、今の主人のお給料、社会保障を考えると、わたしが出産前後働けなくなる時期の月収を考えると3人暮らしの生活は今以上に苦しくなることが予想されるので、子どもを産まない選択も視野に入れています。

子どもは生活に余裕ができたら考えるということで、当分の夫婦の目標は、次のように話し合いました。

40歳になるまでに毎月最低あと10万円の収入アップを目指すこと(共働き年収500万円を目指す)

老後の貯蓄を毎月10万円ずつできるようにする(65歳の時点で夫婦老後貯金5000万円はほしいところ)

将来、都内在住で、夫婦2人の老後生活でどのくらい費用が必要なのか調べました。かなり将来にむけて厳しい時代に突入しつつあることを恐怖にかんじるようになりました。

ヨガインストラクター夫婦年収350万円、共働きの老後に必要な資金はいくら?

夫婦2人で65歳以降、老後に必要な貯蓄がいくら必要なのか?ネット情報で調べてみました。

老後に必要な額をざっと計算する方法は次の通りに行いました。

90歳まで生きるとして、65歳から35年間、生活費をざっと25万円とします。

ざっと1億500万円?!

NOOOOOO~

35年間× 生活費1か月分25万円 × 12ヵ月

= 1億500万

1億500万円分から、万が一の場合を考え、年金も退職金も当てにならないと考えると、自力で1億500万円をあと27年間(65歳まで)で貯めなければいけない・・・。

これだけでもかなり不安になります。

老後生活までには自宅を購入してローンも返済したいので、家購入も考えています。仕事の職種を考えると、田舎に住む方が生活費は安くなりますが、需要が少なくなるため、都内在住は継続しようと話し合いました。

老後90歳までの35年間の費用から、両親の遺産や自宅を引き継ぐとなった場合、少しは老後に必要な費用も軽減されると思いますが、約1億円の老後生活費をどのように急ピッチで年収をあげ貯金していくか?が頭が痛い課題になっています。

今のところ生活費が高く、賃貸料金も都内に住んでいるため高く、切り詰められる光熱費や通信費、健康を害さない程度の食費を削っていますが、それでも毎月貯金1万円ほどのみになっています。

今後、インストラクターでできる在宅の仕事を探して収入アップすることはできるの?

年収アップが見込めない場合、生活費をどのように切りつけめていけばいいか途方にくれています。

そこで、30代後半の夫婦2人暮らしの平均年収と貯蓄額を自分たちと比較してみることにしました。

かなりヤバイ、30代後半のヨガインストラクター夫婦と平均年収&貯金額を比較

以上になると、結婚生活や将来の人生設計も分かってくるので、自分の将来のことや老後の生活費を真剣に考える時期でもあります。

ここで世間一般の30代夫婦がどのくらい毎月貯金しているのか調べてみました。

(参照:⇩ りそな銀行公式サイトより一部参照)

りそな銀行の調査によると、私たち30代夫婦の貯金額がどれほど低いかがよく理解できました。

平均で約403万円もどうやって貯めるの?って感じです。。

このように40代、50代も大幅な年収アップが見込めないと、副業でずっと続けられ、収入も安定して月10万円ほど貯金に回せるようにするには、と考えると何かいい方法はないかと夫婦で思案中です。

一般の30代の男女平均年収は410万円~445万円(令和2年)という結果もでています。

(参照:民間給与実態統計調査結果より(令和2年))

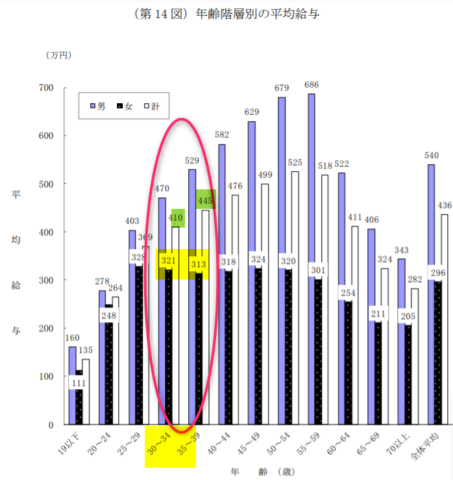

〔年齢階層別の平均給与 〕

〕

1年を通じて勤務した給与所得者の1人当たりの平均給与を年齢階層別にみると、男性では 60 歳未満までは年齢が高くなるにしたがい平均給与も高くなり、55~59 歳の階層(686 万円)が最も高くなっているが、女性では年齢による較差はあまり顕著ではない

(参照:民間給与実態統計調査結果より(令和2年))

コロナの影響で、経営の不透明さに耐えかね自殺者が増え、借金をかさんでいる経営者、破産した企業、自己破産した自営業の方々も多くいらっしゃり増え続けているとの情報もメディアで聞いています。

おそらく全年代での平均年収で最も多い分布300万円代よりも下がることも十分考えられます。

年金や補助金、介護年金、労災年金等、社会保障の問題も山積みになっていて、年金の額は段階的に減っている現状を踏まえ、近い将来、私たちが65歳の時点で、果たして年金や国の保証があてにできるか十分疑いを持つべきだと危惧してます。

やられた!企業で職歴ないヨガインストラクターが採用される派遣の仕事はない?

将来のため、老後生活のための資金を毎月10万円貯められたとしてもざっと65歳までの25年で2千万円しか貯まりません。

10万×12か月×25年=2千万円

目標の1億500万円まではほどとおいのですが、500万円ためてから信託投資や株・FXへの少額投資も検討しています。

銀行預金ではほとんど利子がないので、資産を増やす意味が全くありませんから。

さて、一般企業での職歴がないのですがバイトやパートの時給だと最低賃金が多いので、時間が長い割に稼げないです。

そのため、派遣会社に登録してシフトで入れるような事務の仕事や飲食業の仕事も登録してみました。

ただ一向に登録した後の仕事の話が来ません。待っているだけでは仕事も決まらないので、問い合わせました。

⇩

結果、職歴がない人は書類選考の段階でAIで自動振り分けされ、仕事の依頼や面談までたどり着かないという怖い事実を知りました。

若いとき、10代、20代の時は職歴なくても出会い次第で企業も一般職で事務職、営業事務等で雇ってくれますが、やはり30代からは何が強みなのか?、即戦力をみるため未経験のミドルは雇わない企業が多いそうです。

そうですよね、新人で0スタートから仕事を教えるより一般的な事務はできる人とは能力が違うのだなと、実感しました。

そのような事実があり、パートで最低時給で午前中や空いている夕方3時間程度、スーパーの品出し・レジをやることにしました。が10万円を稼ぐとなると、自身のヨガ教室での教えもあり体力的にかなり疲れるようになりました。

家事も全てこなしてと思うと、時間も足りなく疲れも貯まり、結局夫への不満をぶちまけることも多くなり一緒にいる時間も意味もないように感じるようになりました。

また疲労や面白くない、興味ない仕事を家計のためだけに続けなければならないというストレスから、せっかく得たバイト代をコンビニで使うようになってしまうことも多く、なかなか毎月貯金10万円までの目標も達成できていません。

とりあえず、在宅ワークであれば時給に換算すると最初は低いですが、年齢に関係なく毎日報酬という形でお金が手に入るので、クラウドワークに登録し、初心者でもできる簡単な画像キャプチャして、100文字程度感想を書いて投稿するバイトと、WEBのスキルを学んで、在宅の仕事をもっと増やしていこうと思いました。

スキルアップを目指すキャリアスクールでも体験をおこなっているところもあるので、一度トライアルで講座を受けてみることにしました。

キャリアがないので、WEBのキャリアを作ると同時に、在宅ワークで時間の許す限り高時給の記事ライターや投稿文のバイトを長期的に続けていく予定です。

![]()

コメント