こんにちは。毎日お仕事に家事にと、本当にお疲れ様です。「手取り500万円」と聞くと、世間的には「しっかり稼いでいる」というイメージを持たれがちですよね。

でも、実際にその生活を送っている私たちからすると、将来への備えや日々の出費を考えると、決して手放しで安心できる金額ではない……というのが本音ではないでしょうか。

「今の年収で、老後は本当に大丈夫かな?」なんて、ふとした瞬間に不安がよぎることもありますよね。でも大丈夫ですよ。そのモヤモヤを解消するために、まずは「手取り500万」の正体をしっかり紐解いていきましょう。

私が4カ月で30万円からスタートして、株と仮想通貨投資でコツコツと90万円まで資産を増やした実体験も交えながら、40代からでも無理なく始められる「賢いお金の育て方」を、丁寧にお伝えしていきますね。

結局、手取り500万になるには年収いくら必要?税金や保険料の仕組みを分かりやすく解説しますね

さて、ここからは現実的な数字のお話に入っていきましょう。「手取りで500万円」を目標にするなら、会社から出る「額面」の金額がいくら必要なのか、意外とはっきり知らないことも多いですよね。

実は、お給料から引かれる税金や社会保険料の仕組みを知ることは、資産運用を始めるための第一歩なんです。私は今、簿記の勉強をしていますが、お金の流れを数字で捉えると「どこを工夫すれば手元に残るお金が増えるのか」がクリアに見えてくるんですよ。

まるでデパートの在庫管理のように、入ってくるお金と出ていくお金を整理する感覚ですね。40代の私たちにとって、今の現在地を正しく知ることは、10年後、20年後の自分を助けるための大切な準備なんです。それでは、具体的な数字のカラクリを一緒に見ていきましょう。

額面は約650万円が目安!手取りを少しでも多く残すために知っておきたい「節税」の基本

まず結論からお伝えすると、手取り500万円を手にするためには、年収(額面)でだいたい「650万円前後」が必要になります。「えっ、そんなに差があるの?」と少し驚いてしまいますよね。

150万円近くが税金や社会保険料として引かれている計算になります。所得税や住民税、厚生年金……。これらは自分たちの生活を支える大切な仕組みではありますが、手元に残るお金を最大化するためには、やはり「節税」の意識が欠かせません。

40代は教育費や住宅ローンなど、出費も多い時期。だからこそ、国が用意してくれている賢い制度を上手に使いこなしたいところです。

| 年収(額面) | 推定所得税 | 推定住民税 | 推定社会保険料 |

| 約650万円 | 約25万円 | 約35万円 | 約90万円 |

| 約700万円 | 約35万円 | 約40万円 | 約100万円 |

| 約600万円 | 約18万円 | 約30万円 | 約85万円 |

「昇給を待つより効率的?」簿記を学んで分かった、家計管理と投資の相乗効果

会社の昇給を待つのも一つですが、実は「自分でお金をコントロールする力」を身につける方が、スピード感を持って手元のお金を増やせることがあります。

私は現在、簿記2級に挑戦していますが、そこで学ぶ「仕訳」の考え方は、家計管理にもそのまま応用できるんですよ。お金の流れを「資産」「負債」「収益」「費用」という箱に分けて考えるだけで、今までなんとなく使っていたお金が、実は「将来への投資」なのか「ただの浪費」なのかがはっきり見えてくるんです。

これって、デパートの店員さんが商品の鮮度を管理する感覚に似ているかもしれません。

家計に簿記の視点を取り入れるメリット

- 資産の増減が客観的に把握できる

- 「良い負債」と「悪い負債」を見分ける力がつく

- 感情に左右されず、数字に基づいた投資判断ができる

「数字を見える化すると、不安が安心に変わりますね」

家計簿を挫折した経験がある方も多いかもしれませんが、簿記の考え方は「完璧に合わせる」ことより「流れを掴む」ことに重点を置いています。デパートの棚卸しのように、定期的に自分の資産を確認する習慣がつくと、少しずつ増えていく数字を見るのが楽しみになりますよ。

投資も同じで、現状を把握しているからこそ、冷静に次のステップに進めるんです。数字を味方につけて、ゆとりのある毎日を一緒に作っていきましょうね。

「なるほど、簿記の視点って投資にも役立つんですね。少しずつ、自分の家計も仕訳してみようかな。」

30万円から90万円へ!私が実践した「攻めと守り」のバランス投資術

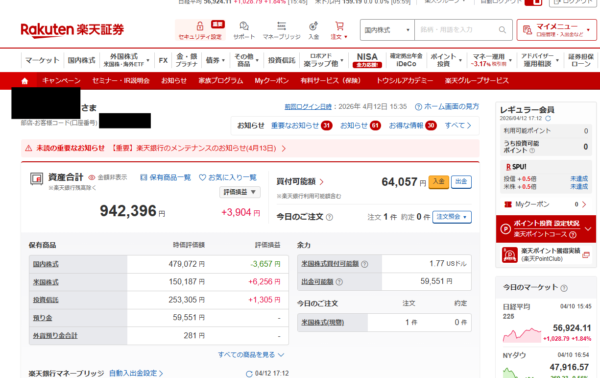

「まとまった資金がないから……」と、投資を諦めてしまうのはもったいないですよ。私は2026年の始め、手元にあった30万円から運用を再スタートしました。

それが2026年4月12日現在は90万円まで育っています。もちろん、一気に増えたわけではありません。「これならリスクを抑えつつ成長を狙える」という自分なりのバランスを見つけたからです。

また、保険の積立投資アクティブ型は約3年間で月1万ずつ投資していた分を3月末に合算した金額になります。少額だと思いますが、4カ月ほどで元手30万から約60万に増えているのには少しだけ満足しています。

40代は、20代のように無茶はできませんが、60代ほど守りに入る必要もありません。私がどのようなポートフォリオで資産を育てているのか、具体的な方法をシェアしますね。

金ETF「314A・425A」の活用法。資産を守る「盾」としてのゴールドの魅力

資産を増やすのも大切ですが、同じくらい大切なのが「守る」ことです。その守りの要として私が選んだのが「金(ゴールド)」です。金は株と違う動きをすることが多いため、市場が荒れた時のクッションになってくれます。

特に「314A」や「425A」といった銘柄は、信託報酬も低く、個人投資家でも扱いやすいのが特徴です。私は楽天証券を使って、自分に無理のない範囲で少しずつ買い足しています。デパートで長く使える上質なジュエリーを選ぶように、資産の一部に「永遠の価値」を持つ金を組み入れています。

STEP家計の「棚卸し」で投資資金を作る

固定費を見直して無理のない「投資の種銭」を確保します。

STEP証券口座の開設と銘柄選定

楽天証券や他の証券会社講座自分に合った口座を準備します。

私はネットで楽に取引できる楽天証券を選びました。きっかけはYOUTUBERで元高校教師だった冬人さんの動画をみていて、投資家で参考にできるまともな人物だと思ったのがきっかけです。株投資や仮想通貨投資で参考にしている人の口座と同じ証券口座だと何となく安心できるんですよね。

STEP少額からの積立スタート

最初は月1万円からでもOK。時間を味方につけてコツコツ始めましょう。

「スマホで完結するから、忙しい私たちにぴったりです」

最近の証券アプリは本当に使いやすくなっていて、お昼休みや家事の合間にささっと確認できるのが嬉しいですよね。難しい手続きも、今はスマホ一つでガイドに沿って進めるだけ。最初は少し勇気がいりますが、一度設定してしまえば、あとは時間が勝手にお金を育ててくれます。

10年後の自分から「あの時始めてくれてありがとう」と言われるような、そんな素敵なスタートを今日から切りましょう。 40代から始めても2000万円に間に合いますか?

はい、十分に間に合います。複利の力を借りれば、毎月の積み立てを継続することで着実に資産は育っていきます。まずは少額からでも「時間を買う」意識で始めてみてくださいね。

コメント